안녕하세요 건강한투자를 추구하는경제적자유인 부반입니다

부에 반하다^^

얼마전 에이루트의 관계사 우진기전 매각 소식에 주가가 상한가까지 치솟았습니다

원래는 내년 3월 기업공개(IPO)를 목적을 가지고 있었으나

갑작스럽게 매각으로 선회를 했는데요

우진기전은 2020년 2년 전 매물로 나왔을 당시 2000억원 수준의 매각 가격을 제시받은 적이 있으나 너무 저평가되었다는 평도 있었는데요

최근 우진기전은 최근 수주액이 최대치를 기록할만큼 올해부터 실적반영되어

기업이 승승장구하고 있어 우진홀딩스가 우진기전의 지분을 계속 가지고 있으면서

내년 상장 후 계획을 잡아도 될듯 보였지만

미래의 불확실한 미래보다 현재의 안정적인 수익을 보는것이 합리적이다 판단한 것 같습니다

매각 측은 현재 우진기전의 가치를 3500억에서 4000억원 수준을 염두해 두고 있기에

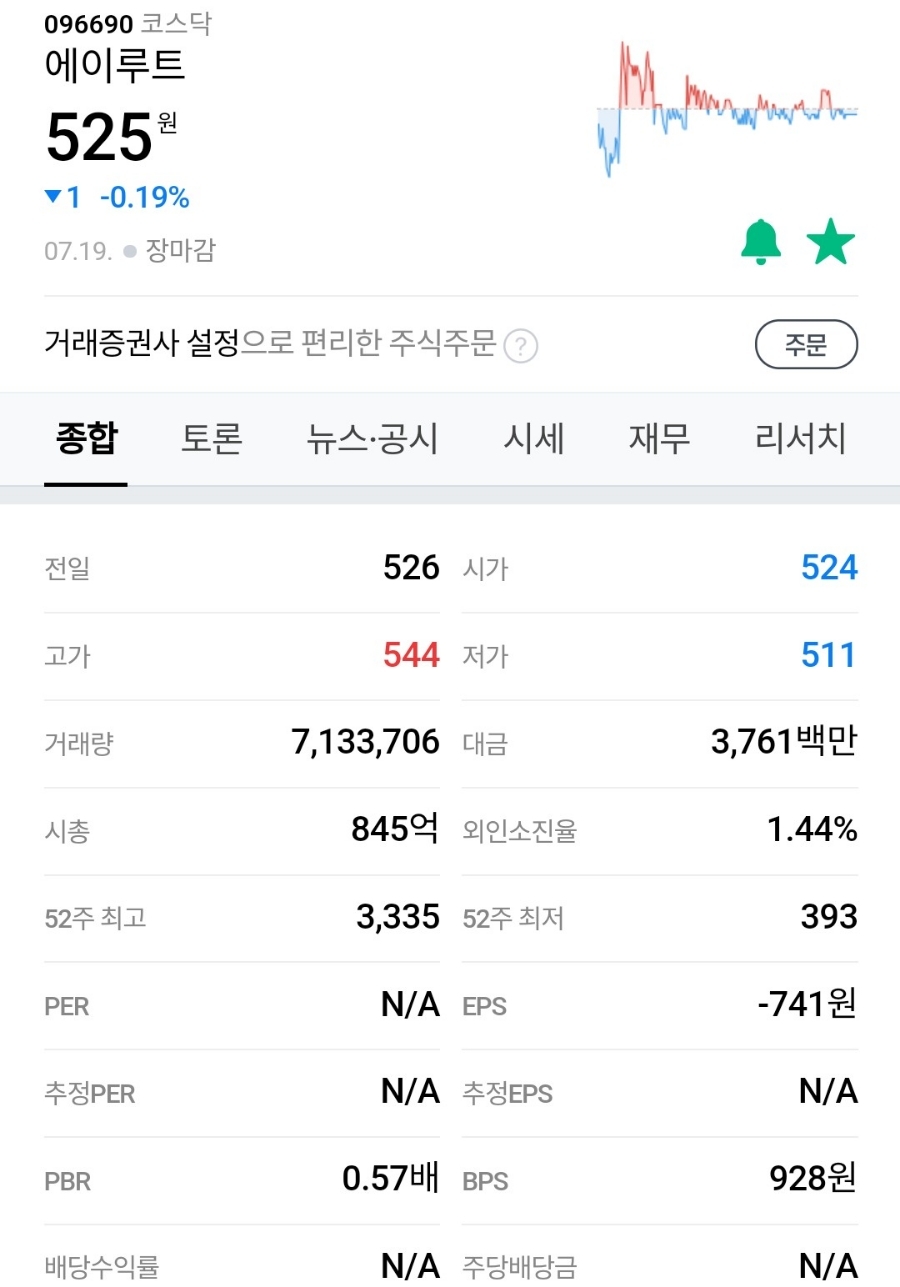

이대로만 매각이 성사된다면 에이루트는 시가총액 845억원 대비 배 이상의 수익을 거두어들이게 되니 이또한 호재로 받아들여 주가에도 반영이 되었습니다

대략 4000억원에 매각된다고 가정하면

최소한 1000억 이상을 현금확보할 수 있게되어

불확실성제거와 현금자산증가 효과가 있을것 입니다

개인적으로 에이루트는 매수한 이유가 우진기전을 보유하고있기 때문이었고

내년 상장까지 계속 보유하면서 추이를 지켜보려고 했으나

매각으로 항로를 바꾼만큼 저도 에이루트를 계속 보유해야할지 매도해야할지

고민을 했으나 아직은 매도할 때가 아니라는 판단이 섰고

계속 보유하기로 마음을 먹었습니다

첫번째 이유는

에이루트라는 기업만을 보고 미래가치가 있는지를 보았습니다

코로나19로 인해 매출과 영업이익에 좋지않은영향을 받아 주가도 동시에 400원대로 하락을 맞았으나 최근 사회적 거리두기가 풀리면서

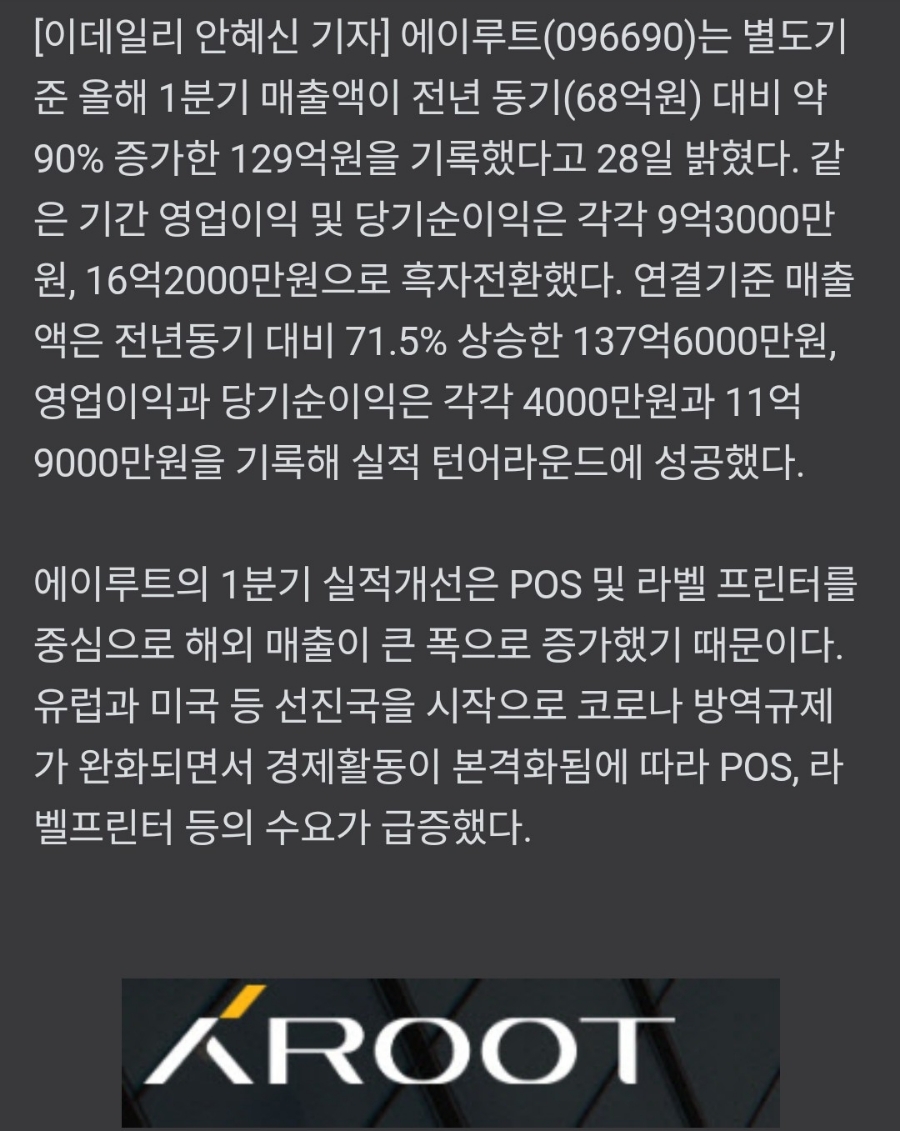

22년 1분기 매출액이 전년 동기 90% 증가한 129억원을 기록했고

같은 기간 영업이익과 당기순이익 모두 흑자전환하여 팬더멘탈이 좋아지고있습니다

샤오미 레드미노트 11 시리즈에 대한 사전 예약 판매도 물량이 완판되었고

향후 이커머스 사업으로 지난해 130억원의 매출을 올해는 약 500억원 이상의 매출을 목표로 하고 있어 성장이 예상됩니다

아직 2분기 실적이 나오진 않았지만 경제 활성화로 2분기에도 에이루트의 본원 사업실적 개선세는 지속될 것으로 예상됩니다

특히 이커머스 사업과 자회사 실적이 본격 반영됨녀서 매출과 이익 증가폭은 더욱

가파르게 상승할 전망이라 기업의 가치는 좋아질것으로 보고 보유하기로 마음을 먹었습니다

두번째는

우진기전의 매각소식과 이후 진행될 두번째 투자 소식이 기다려지는데요

현재는 매각을 하겠다 라는 계획만 밝힌것이며 주관사가 정해지고

실제 매각이 되면서 매각금액이 높으면 높을수록 에이루트로서는 더 많은

현금확보가 되기에 또 한번의 주가 상승이 기대가 됩니다

우진기전의 현재 운영하는 사업이

수소연료전지사업준비와 재생에너지인 태양광과 풍력관련 사업수주,

국내외 대기업군 고객들이 있다는 점에서 향후 재생에너지, 수소사업과 관련된

정부 정책과 맞아떨어져 분명 좋은 가격에 매각이 될 것이라 예상을 하고 있습니다

또 우진기전 매각 후 발생한 현금으로 에이루트는 분명 다른 투자처를 찾고 있을 것입니다

이미 방향은 정해져있을 가능성이 큰데요

새로운 투자처를 찾고 M&A 나 지분확보를 통해 새로운 호재성 재료 소식이 들려오면

추가적인 주가 상승을 간지럽혀주지 않을까 싶네요

에이루트가 동전주를 벗어나 지폐주로 올라가

훨훨 날아주기를 기대하며 이만 마치도록 하겠습니다

위 글은 개인적인 저의 소견입니다

투자의 책임은 언제나 본인에게 있다는 점 명심하세요

'★부반_투자' 카테고리의 다른 글

| 에이루트 5개월 보유 기업분석 3탄 기회가 오고있다 (0) | 2022.07.17 |

|---|---|

| 코인하는 법 제대로 알고 하기! 비트겟 사용법 공개 (1) | 2022.07.10 |

| 주식 대폭락 공포 하락에 대처하는 방법 하이일드 스프레드 (0) | 2022.07.04 |

| 세계는 빚 잔치 중 늘어난 유동성에 내 자산은 늘지 않는 이유 (0) | 2022.06.29 |

| 투잡추천 쉽게 하는 주부부업 공동구매플랫폼 소싱박스 (0) | 2022.06.14 |